|

||||

Crédito Imobiliário em Novo Patamar: Santander Brasil amplia financiamento para 90% e redefine o acesso ao mercado.06/05/2026 - A flexibilização da entrada e o avanço do crédito reposicionam a dinâmica de compra, exigindo do corretor uma atuação mais estratégica, técnica e orientada à conversão.

O recente movimento do Santander Brasil no crédito imobiliário deve ser interpretado sob uma ótica técnica e estratégica, especialmente por profissionais que atuam diretamente na estruturação e intermediação de negócios. Ao elevar o limite de financiamento para até 90% do valor do imóvel residencial, na modalidade Sistema de Amortização Constante, o banco altera de forma relevante a dinâmica de acesso ao crédito no país. Essa mudança, que anteriormente limitava o financiamento a 80%, impacta diretamente a principal dor do comprador brasileiro: a formação de entrada. Análise de crédito personalizada: filtro estratégico Visão estratégica: o que o corretor e o investidor precisam entender Fonte: Renato B. Conti - Corretor de Imóveis CRECI/RJ 93705 - Delegado do CRECI/RJ - Zona Norte/Irajá e Adjacências, Membro CEFISP, Membro da Comissão Especial de Leilões da OAB/RJ-Méier e Psicanalista Outras Notícias

Além da Venda no Mercado Imobiliário, uma opinião de uma corretora que leu trecho do livro.Ao finalizar a leitura do trecho deste livro, eu confesso que fiquei surpresa de uma forma muito positiva. A sensaç&atild...

Canal Inteligência Imobiliária: lançamento em Maio de 2026.Em maio de 2026, nasce um canal pensado para quem atua no mercado imobiliário com responsabilidade, visão e alto nível t&...

Quem dominar os dados vai dominar o mercado. "E ninguém está falando disso direito".No mercado imobiliário, existe uma máxima silenciosa que poucos estão, de fato, compreendendo em profundidade: quem domin...

Presença na ESA-OABRJ na palestra sobre IA: Inteligência Artificial nos Leilões.Marcar presença no evento “Inteligência Artificial nos Leilões”, realizado no Plenário Sylvio Capanema, na ESA ...

Dólar em queda: Risco ou oportunidade estratégica para investidores internacionais no mercado imobiliário brasileiro?Acabei de finalizar uma call com um cliente baseado em Miami, um dos principais polos de investidores imobiliários dos EUA, que acompanha de pe...

Novo ITCMD Internacional em 2026 encerra a zona de conforto de quem mantém bens no exterior.A partir de 2026, com a sanção da Lei Complementar nº 227/2026, em 14 de janeiro de 2026 — marco relevante da Reforma Tribut&...

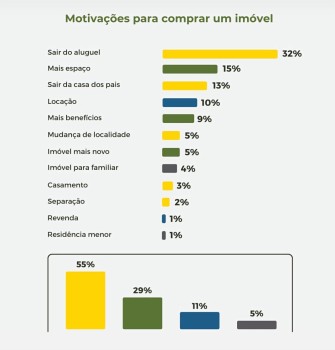

Por que as pessoas realmente compram imóveis? Uma análise técnica baseada em dados reais.Os dados apresentados revelam, de forma objetiva, o verdadeiro motor do mercado imobiliário: decisão patrimonial racional. Quando 32% do...

Tributação do aluguel por temporada na Reforma Tributária: risco de carga fiscal próxima a 44% para a pessoa física.Reforma Tributária começa a redefinir o aluguel por temporada e exige nova postura dos investidores imobiliários O avanç...

Nova solução digital oferece validação de provas online por R$ 4 e levanta debate sobre a ata notarial.O Colégio Notarial do Brasil (CNB), entidade que representa os tabeliães de notas em âmbito nacional, passou a disponibilizar uma ...

O que dizem os números: Secovi Rio analisa ações condominiais e locatícias no Estado do Rio.Análise técnica do contencioso condominial e locatício no Estado do Rio de Janeiro evidencia redução da judicializa... |

|

||||||||||||||||

| últimos imóveis cadastrados | imóveis mais vistos |

|

Apartamento para Venda - Cód: 723

- Vista Alegre

Valor:

Consultar o valor 2 dormitórios

1 banheiros

Apartamento para Venda - Cód: 772

Rio de Janeiro - Copacabana

Valor:

Consultar o valor Área 70,00

2 dormitórios

1 banheiros

|

Apartamento para Venda - Cód: 010210

Rio de Janeiro - Barra da Tijuca

Valor:

Consultar o valor Apartamento 3 Quartos para Venda - Cód: 010110

Rio de Janeiro - Recreio dos Bandeirantes

Valor:

R$ 980.000,00 3 dormitórios

4 banheiros

|

| Seja muito bem vindo |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

| www.renattobragaimoveis.com.br © 2026. Todos os direitos reservados. |

Site para ImobiliariasEsse site utiliza cookies para garantir a melhor experiência e personalização de conteúdo. Ao continuar navegando, você concorda com nossa Política de Privacidade. |